2026年以来,双酚A作为环氧胶核心原材料,其市场价格波动直接影响着下游环氧胶生产企业的成本结构与利润空间。据我的钢铁网最新数据显示,3月下旬华东市场双酚A价格已上涨至11400元/吨,较前期有明显抬升,这一趋势引发了行业对环氧胶成本压力的广泛关注。

一、双酚A市场供需格局分析

从供应端来看,2026年国内双酚A产能持续扩张,但装置检修频次增加导致实际供应量波动较大。一季度以来,多套双酚A装置进入检修周期,行业开工率维持在75%左右,供应端呈现阶段性收紧态势。进口方面,受国际航运成本上升及海外装置故障影响,双酚A进口量有所下滑,进一步加剧了国内市场的供应紧张局面。

需求端方面,下游环氧树脂行业是双酚A最主要的消费领域,占比超过60%。随着风电、电子电气等终端应用市场的复苏,环氧树脂需求量稳步增长,对双酚A形成刚性支撑。此外,聚碳酸酯行业对双酚A的需求也保持稳定增长,双重需求拉动下,双酚A市场呈现供需偏紧格局。

二、价格走势及成本传导机制

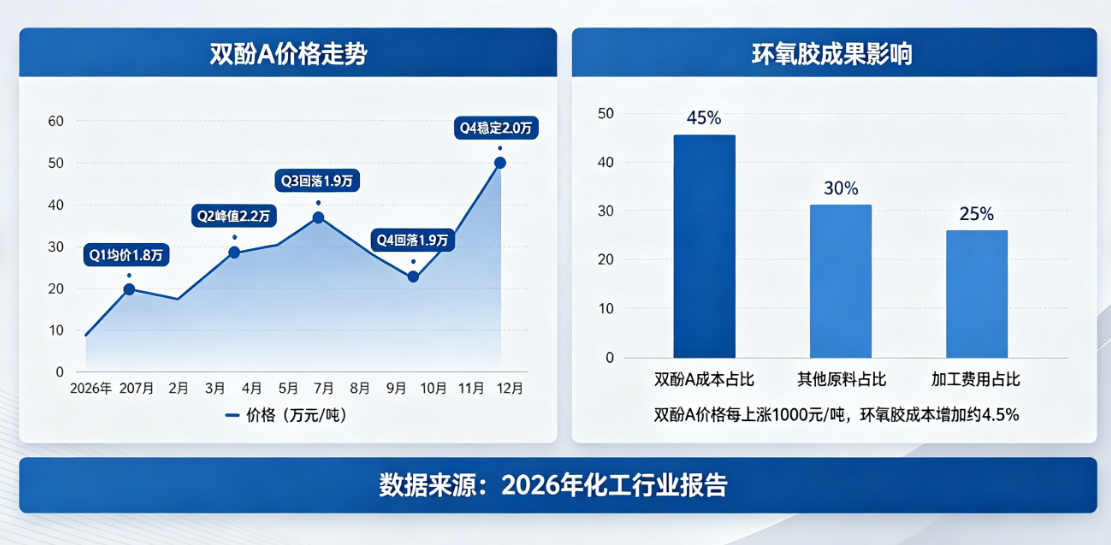

2026年一季度,双酚A市场价格呈现"先抑后扬"走势。年初受春节因素影响,市场需求清淡,价格一度下探至10500元/吨附近。进入3月份后,随着下游企业复工复产及补库需求释放,双酚A价格开始反弹,截至目前华东主流价格已攀升至11400元/吨,较年初低点上涨约8.6%。

从成本传导角度分析,双酚A占环氧树脂原材料成本的40%左右,而环氧树脂又占环氧胶原材料成本的50%-60%。按此测算,双酚A价格每上涨1000元/吨,将直接推高环氧胶原材料成本约200-240元/吨。对于中小型环氧胶企业而言,这一成本增幅已接近其利润空间的10%-15%,成本压力不容小觑。

三、环氧胶企业应对策略建议

面对原材料成本上行压力,环氧胶生产企业可从以下几方面着手应对:

第一,优化采购策略。建议企业建立双酚A价格监测机制,把握采购节点,在价格相对低位时适度增加库存。同时,与上游供应商建立长期合作关系,争取锁价或阶梯定价等优惠条款,降低价格波动风险。

第二,推进配方优化。在保证产品性能的前提下,适当调整配方结构,增加填料比例或采用部分替代原材料。例如,在通用型环氧胶中提高硅微粉等无机填料的添加量,可在一定程度上抵消树脂成本上涨带来的影响。

第三,加强产品结构调整。逐步提升高附加值产品的销售占比,如电子级环氧胶、导热环氧胶等高端产品,通过产品结构升级来消化成本压力。同时,减少低毛利产品的生产,优化整体盈利水平。

第四,提升运营效率。通过工艺改进、自动化升级等手段降低生产能耗和人工成本,从内部管理要效益。据行业数据显示,领先企业通过精益管理可实现综合成本降低5%-8%,这部分节约可有效对冲原材料价格上涨的影响。

四、后市展望

展望2026年二季度,双酚A市场预计将维持高位震荡格局。一方面,随着检修装置陆续重启,供应端有望逐步改善;另一方面,下游风电、新能源汽车等领域的旺盛需求将继续支撑市场。预计双酚A价格将在11000-12000元/吨区间波动,大幅上涨或下跌的可能性均不大。

对于环氧胶企业而言,原材料成本管理将成为全年经营的重点课题。建议企业密切关注双酚A及环氧氯丙烷等核心原材料的市场动态,建立灵活的价格调整机制,同时加大研发投入,通过技术创新提升产品竞争力,在成本压力中寻求新的增长空间。

总体而言,双酚A价格上行对环氧胶行业既是挑战也是机遇。具备规模优势、技术实力和成本管控能力的企业将在行业洗牌中占据有利地位,而缺乏核心竞争力的小型企业则可能面临被淘汰的风险。行业集中度有望进一步提升,市场格局将向头部企业倾斜。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。