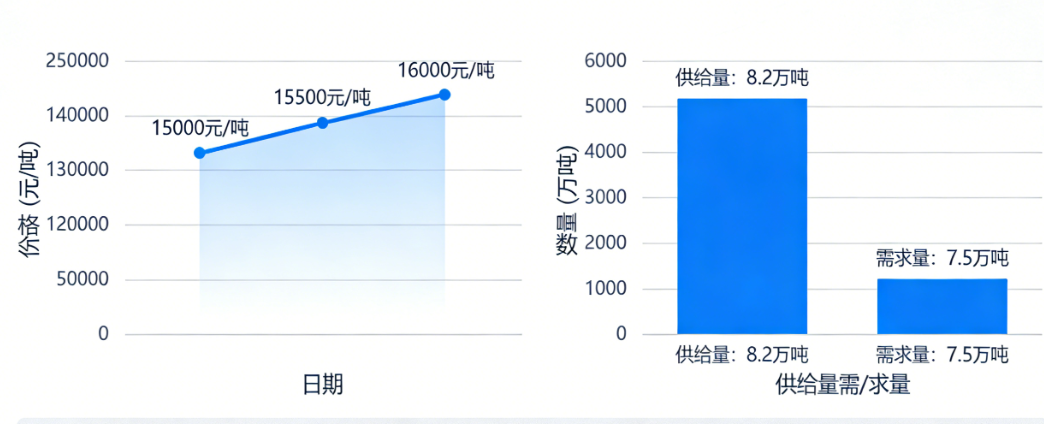

近期,受中东地缘政治冲突持续发酵影响,国内环氧树脂市场呈现“高位调整、先涨后稳”的过山车行情,成为化工原料市场的核心波动品种。价格方面,2026年3月国内环氧树脂均价环比大幅攀升,其中华东地区液体E-51环氧树脂月均价达18423元/吨(净水出厂),环比上涨29.20%,同比上涨33.75%;华南地区E-51均价19148元/吨,环比涨幅达32.81%,同比上涨36.15%,固体环氧树脂价格同步走高,黄山E-12均价16625元/吨,环比上涨25.41%。从短期走势看,3月初受地缘政治担忧推动,下游集中备货,华东E-51价格一度涨至20500元/吨高位,中下旬随着高价接受度下降,市场回归理性,价格略有回落并进入横盘整理阶段。

供需层面,供应端呈现产能释放与成本支撑并存的格局。2026年3月国内环氧树脂产量达17.18万吨,环比增加40.94%,产能利用率提升至47.01%,环比上升12.96个百分点,主要得益于春节后企业复工复产推进及部分装置负荷提升。但成本端压力显著,上游双酚A、环氧氯丙烷价格同步暴涨,其中华东双酚A月均价10866元/吨,环比涨幅34.60%,环氧氯丙烷均价13489元/吨,环比涨幅8.85%,直接推动环氧树脂生产成本大幅上升。需求端,下游涂料、胶黏剂等行业虽有刚需补仓,但受高价抑制,采购节奏放缓,整体需求偏弱,未形成持续拉涨动力,主要以消化前期库存为主,其中涂料行业作为核心需求领域,受原料涨价影响已开始启动产品调价,进一步传导成本压力。

预警提示:短期内环氧树脂市场将维持高位震荡格局,4月存在小幅下行风险,但成本端支撑仍较强,价格大幅下跌空间有限。下游企业需警惕地缘政治冲突持续引发的上游原料价格波动,建议合理控制库存,避免盲目追高,同时关注国内新增产能释放进度,及时调整采购策略。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。